学生园地

学生园地

合作交流

合作交流 工会之窗

工会之窗 校友会

校友会 党员之家

党员之家《“惠民保”发展模式研究报告》发布

2022年1月12日,中国卫生信息与健康医疗大数据学会健康保险工作委员会年会成功举办。在此次会议上,《“惠民保”发展模式研究报告》(下文简称“报告”)正式发布。

本次报告由健康保险工作委员会牵头,联合中国发展研究基金会、对外经济贸易大学保险学院共同研究编撰,报告集聚了地方医保局、北京大学、湖南大学、南开大学、太平洋健康险等政府、高校、行业专家学者的真知灼见,并获得了圆心惠保、子昂健康科技的大力支持。报告全面分析惠民保的开展现状、潜在挑战、国际经验、罕见病领域保障现况以及演变趋势,并为政府、监管、行业组织、企业提出前瞻性建议。

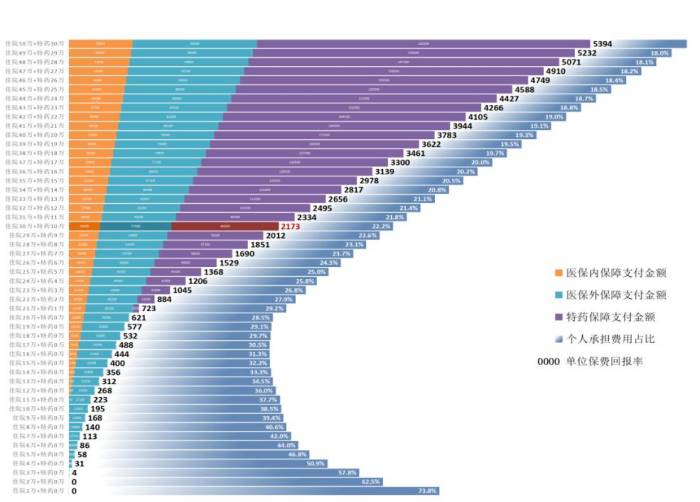

报告显示,截止2020年年底,全国共有23个省82个地区上线了“惠民保”产品,累计参保人数超过4000万。2021年1-6月全国累计运行的产品已经超过126款,参保人数近6000万,保费收入50亿元,截至10月,累计运行产品已经接近140款,参保人数超过8000万,保费收入超过80亿元,发展势头依旧强劲。走了一条从发达城市向二三线城市拓展的路线,具有深度衔接医保的商保属性、区域化差异化的定制属性、低价格高保额的惠民属性。

课题组通过对“惠民保”产品的深度拆解发现,从投保条件来看,对于年龄、职业、健康状况限制少,投保要求宽松;从投保方式来看,线上投保便捷,47款产品已支持医保个账支付;从产品费率来看,以全年龄段统一定价为主,平均保费76.77元;保障额度:医保内外均以100万元为主,最高保额上不封顶;赔付比例:医保外住院费用保障超半数赔付比例在70%以上;免赔额度:2万元为最常用的金额,产品数量占比超过78%;特药保障:近78%的产品提供特药保障,药品超过160种;既往症:从责任除外、有限赔付到全面承保,保障责任逐步放开;大中型保险机构依托于自身的规模优势和渠道优势;采用联合承保,是“惠民保”的重要运营方式之一;除了特药保障,健康医疗增值服务也是“惠民保”产品的另一特色。从消费者关注的产品性价比来看。 “惠民保”产品在保障责任设计上加入了免赔额和赔付比例两个平衡机制,以实现保费价格的惠民性和保障额度的充足性。根据报告显示,其他条件不变时,医疗费用越高,“惠民保”保障能力越强;医保保障越深,“惠民保”价值贡献越低;免赔额度越低,“惠民保”价值发挥越早,未来“惠民保”有向“第二医保”方向发展的可能,但规模和保障程度上还需要有极大程度地提升。

报告分析了“惠民保”的发展机遇:人口老龄化、慢病低龄化和低生育率等问题加剧, “惠民保”既能与医保紧密关联,充分发挥其社商融合的特性,又能借助市场手段,满足自身持续发展的需要;需求层面上,国民对健康保障的需求日益增长,但购买能力并不均衡, “惠民保”以其价格优势和投保条件优势,被快速广泛接纳也就水到渠成;供给层面上,商业健康险亟待积极转换思路,探索与其他健康行业的合作,实现保障人群覆盖范围的实质性扩展。技术层面上,移动互联网技术的快速发展,为“惠民保”的宣传推广和精准触达提供了有力的技术支撑,大数据应用和人工智能技术的成熟,也让精准定价、理赔直付等成为了现实,进一步加深了民众感知度。

报告将“惠民保”可持续发展面临的挑战总结为以下三方面:一是参保率与死亡螺旋,部分地区“惠民保”产品参保率较低,会让保费资金池规模不足,运营成本不能有效摊薄,保司风险难以把控,可能将产品引入“死亡螺旋”;二是普惠性与赔付率。“惠民保”的普惠特征决定了商业保险机构参与这一项目的当前收益比较有限。这就要求保司结合自身的市场策略和偿付能力作出科学安排,不能一味跟风承保,且过低或过高的赔付率均非良性结果,可能使民众获得感不足,或放大保险公司的经营风险;三是公信力与信任危机。承诺与信任是保险行业的基石,也是保险行业需要跨越的历史鸿沟。目前仍有接近30%的“惠民保”产品没有明确的政府参与或指导,但在宣传过程中存在文字误导,可能会再次加深信任危机,甚至影响长远声誉。

报告通过深度拆解“惠民保”的业务形态、经营模式,研究分析新加坡、美国等国际案例,针对该业务未来可能的演变方向与发展模式,提出九大趋势研判:普惠型政企合作模式崭露头角,更广泛的共保模式即将出现,定价整体上行逐渐趋稳,医保外保障服务内容不断拓宽,产品形态向精细化、长期化演进,主体职能边界日趋清晰,促进商保目录建设完善,健康管理驱动产业转型,短期内或对其他产品形成挤压但长期利好行业发展。

报告还对政府及相关部门、监管与行业组织,以及商业保险机构提出了前瞻性建议。政府及相关部门应加强监督规范和业务支持,明确资质要求,建立相关绩效评估机制;探索跨地域融合发展路径,开放个人医保账户支持;推动社商数据共享,加强供应商监督管理;鼓励开发针对县域居民的“乡惠保”、“村惠保”产品。监管部门应继续加强对“惠民保”业务的产品设计定价、市场销售宣传、保后服务兑现以及承保风险管理等的监督和引导。行业协会可牵头以“惠民保”为切入点,推动商保目录建立,联合保险机构与医药企业开展更广泛的合作,搭建统一、开放的“惠民保”服务平台,汇总产品和服务通道。保险机构应当确保依法合规,切实提高服务效率与风控水平;量力而行,深度把握惠民产品的经营逻辑;理性布局,合理平衡整体经营与业务纵深;深化协同,加速社商融合的创新发展模式;科技赋能,打造数字智慧型运营服务平台。

《“惠民保”发展模式研究报告》的发布,也是希望通过全方位剖析“惠民保”经营情况,加深各参与方对该产品模式的理解,推动“价值性”与“可持续性”平衡机制的建立,促进业务有序、可持续、高质量发展,提高商业保险的支付贡献,为民众的生活健康保驾护航。